Caen los ingresos de los principales distribuidores de TI

Según IDC, cayeron desde los máximos de 2022, pero se mantuvieron por encima de los años anteriores.

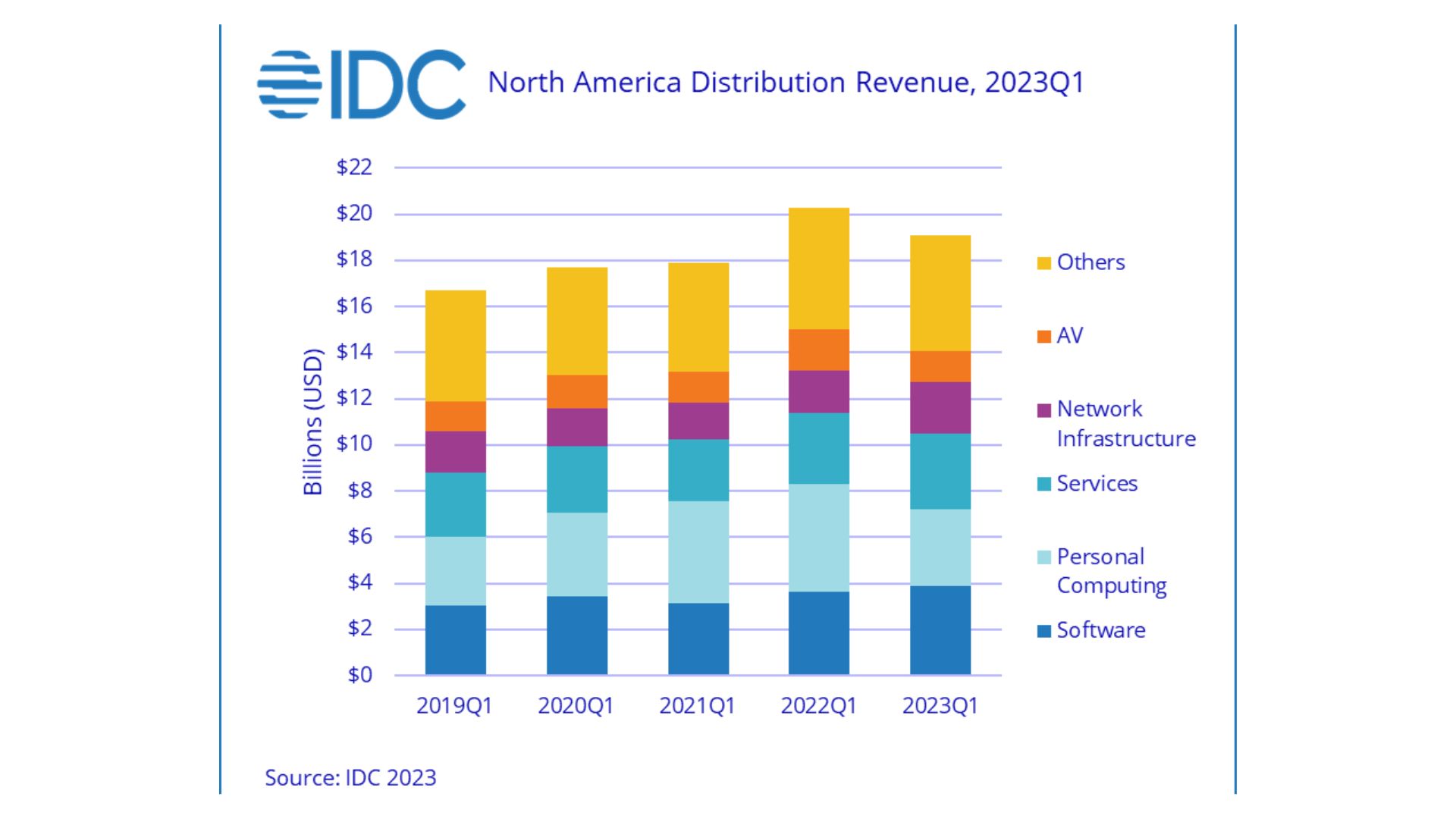

Los ingresos de los distribuidores de TI en el primer trimestre de 2023 se redujeron un 6% interanual hasta los 19.100 millones de dólares, según el IDC North America Distribution Tracker (NADT). El descenso se debió a la reducción de las ventas en las categorías de dispositivos de consumo, como informática personal y AV, que experimentaron un descenso interanual de los ingresos de dos dígitos del 28,3% y el 24,5%, respectivamente. En el lado positivo, el software, los servicios y la infraestructura de redes registraron un crecimiento interanual positivo e ilustran lo dinámico que puede ser el canal de distribución.

Las ventas de informática personal a través de la distribución informática de primer nivel reflejan las tendencias del mercado en general y, tras dos trimestres de descenso de los ingresos de más del 20% interanual, los ingresos han descendido a niveles aproximadamente anteriores a la pandemia. Como resultado, la informática personal ha caído por debajo del software y se ha convertido en la segunda categoría de ingresos de NADT. A esta fuerte contracción de las ventas de ordenadores personales se une la caída de los ingresos por monitores de PC, que descendieron un 35,5% interanual y arrastraron a todo el grupo de productos audiovisuales.

"Tras un repunte de las ventas durante la pandemia del COVID, las ventas de dispositivos se están ralentizando en respuesta a la inflación y a otras prioridades de gasto", ha afirmado Ruth Flynn, vicepresidenta de investigación de IDC Tracker & Data Products. "En el entorno actual, el gasto en infraestructura empresarial y de red, software y servicios ha sido más resistente a medida que las empresas continúan invirtiendo en transformación digital y resistencia empresarial".

La infraestructura de red creció un 19,7% interanual en el primer trimestre de 2023 y se vio espoleada por un crecimiento sustancial de los switches ethernet y los puntos de acceso, con un 36,7% y un 50,9%, respectivamente. Estas dos categorías representan el 63% de los dispositivos de infraestructura de red, con Cisco, HPE y Juniper a la cabeza del mercado.

Tanto el software como los servicios crecieron un 6,6% interanual, hasta 3.860 millones de dólares y 3.300 millones de dólares, respectivamente. Varias de las cinco principales empresas del grupo de software experimentaron un crecimiento significativo en el 1T 2023, entre ellas Autodesk, con un crecimiento interanual del 30,5%, y Palo Alto Networks, con un 20,6%. Los servicios asociados al hardware de infraestructura de red, así como los servicios asociados al software, se vendieron bien a través del canal de distribución, reforzando la posición de los servicios entre los tres principales grupos de productos.